Revolução ou Evolução?

O dilema entre um novo começo e a continuação do anterior é uma questão básica de cada decisão. O Estado social português está em dificuldades ameaçadoras. Mais de dois milhões de cidadãos (20%) vivem abaixo do limiar da pobreza. A dívida do Estado também é extremamente alta. A terapia do comportamento já não ajuda muito. Às vezes torna-se evidente que uma adesão a velhas estruturas conduzirá certamente ao abismo. Não adianta nada estabilizar as paredes quando a casa começa a deslizar. Nessa altura precisa-se de um novo edifício. Uma solução sustentável e viável seria uma reconstrução radical do sistema de segurança social e de impostos para uma economia mais virada para o ecológico e o social.

Tornar o comportamento ecologicamente aceitável atraente e o comportamento problemático fiscalmente pouco atraente, é uma novidade na legislação fiscal. Introduzir um rendimento básico incondicional (RBI) e financiá-lo, principalmente, através de um imposto ecológico, seria uma possibilidade realista. Assim como em cada saco de plástico do supermercado é cobrada uma taxa de imposto, também os produtos e práticas amigas do ambiente podem ser incentivados. Pelo contrário, práticas prejudiciais ao meio ambiente seriam sujeitas a mais impostos. No entanto, as portagens da autoestrada nunca deveriam ser doadas a uma entidade privada, cotada na bolsa como a BRISA, mas deveriam beneficiar a utilidade económica global de uma infraestrutura, como por exemplo os caminhos de ferro (CP).

Tornar o comportamento ecologicamente aceitável atraente e o comportamento problemático fiscalmente pouco atraente, é uma novidade na legislação fiscal. Introduzir um rendimento básico incondicional (RBI) e financiá-lo, principalmente, através de um imposto ecológico, seria uma possibilidade realista. Assim como em cada saco de plástico do supermercado é cobrada uma taxa de imposto, também os produtos e práticas amigas do ambiente podem ser incentivados. Pelo contrário, práticas prejudiciais ao meio ambiente seriam sujeitas a mais impostos. No entanto, as portagens da autoestrada nunca deveriam ser doadas a uma entidade privada, cotada na bolsa como a BRISA, mas deveriam beneficiar a utilidade económica global de uma infraestrutura, como por exemplo os caminhos de ferro (CP).

Os contribuintes deviam sentir directamente a relação financeira com o impacto ambiental do seu consumo ou da sua produção. A ideia base é que os contribuintes responsáveis pela utilização dos recursos (por exemplo, os combustíveis fósseis na mobilidade, geração de energia e produtos de consumo) recebem uma espécie de testemunho de níveis de poluição em geral assim como as gerações futuras, que resulta da utilização, e este testemunho deve influenciar o seu estilo de vida.

Um imposto ambiental português (ou até mesmo europeu) seria cobrado no local da ocorrência do impacto ambiental indesejado. Isso aconteceria, por um lado, no início da cadeia de produção, de acordo com o princípio do poluidor pagador. Quem coloca a substância natural X em circulação, tem de pagar a taxa A1. Isso aconteceria, por outro lado, também no fim do ciclo de vida de um produto, de acordo com o lema: quem depositou a substância Y algures num aterro sanitário, ou num rio, lago ou oceano, ou emitiu para a atmosfera, deve pagar uma taxa A2. O imposto apenas no início ou no fim do ciclo de vida do produto é simples administrativamente, pois deve ser somente cobrado, contado e pago em poucos pontos.

O custo da subsequente eliminação de um produto já deveria estar desde o início no preço final feito para o consumidor. Se, por exemplo, um produtor de uma empresa de bebidas na sua fábrica engarrafa a água, o leite ou o sumo de fruta em garrafas de plástico PET, Tetra Pak ou latas, ele é obrigado pelas autoridades fiscais, no contexto da gestão de produtos, a subir os seus custos de eliminação. Os produtos em que os materiais podem ser reciclados (por exemplo, garrafas de vidro retornáveis) deveriam ser mais favoráveis para os consumidores.

A possibilidade de aplicar taxas no início e no fim de vida do produto, não afecta o processo da produção do produto, não discrimina a priori qualquer produto em particular ou um desejo especial por um bem de consumo específico. Se com uma determinada quantidade de consumo de CO2 se produz um computador, se vai num voo ou se faz uma viagem de carro ou se aquece ou arrefece um quarto extra, é irrelevante para o impacto ambiental e estas acções devem, portanto, ser tributadas da mesma forma.

Algumas das propostas de tal tributação ecológica dos recursos naturais seriam:

- As emissões de CO2 e gás metano;

- Deposição de fosfato e nitrogénio no solo e na água;

- O uso de terras agrícolas para objectivos além da alimentação;

- Pecuária e pesca industrial nos oceanos;

- Vedação dos solos;

- Promover ou importar combustíveis fósseis;

- Remoção ou importação de materiais de construção mineral;

- Remoção ou importação de metais (cobre, ferro, bauxita, terras raras);

- Eliminação de materiais de construção;

- Eliminação e exportação de resíduos industriais, metais, plásticos.

Estes exemplos enumerados não são o resultado de um conjunto aleatório de considerações que se fazem pelo mundo. Eles assentam muito mais num debate actual da sociedade sobre o ambiente que os apresentam como formas de poluição especialmente problemáticas ou riscos que a natureza e ambiente correm.

Partindo do princípio de que seria algo politicamente desejado, e depois correctamente aplicado, um imposto ecológico, levaria a um encarecimento da utilização de produtos e serviços ambientalmente problemáticos e a receitas fiscais que poderiam aliviar financeiramente o orçamento de Estado de um país como Portugal e encheria os cofres do Estado com todas as dívidas de diversos governos.

Um novo imposto sobre comportamentos de desgaste mais elevado para o ambiente ou emissões de CO2, iria promover uma economia de reciclagem e eficiência, bem como um comportamento económico. Mas também resolve outro problema de políticas ambientais: a questão da regionalização dos ciclos de produção. Muitos conhecem o exemplo do tomate da Holanda, da laranja de Espanha e do quivi da Nova Zelândia, que “viajam” através da Europa até aos nossos supermercados, apesar de estas frutas também crescerem nos nossos países. Este tipo de desperdícios problemáticos de combustíveis fósseis só pode ter lugar quando o transporte é barato. Um imposto ambiental sobre combustíveis e emissões torna essa economia de desperdício de recursos rapidamente não atractiva. Dar-se-ia preferência a uma economia regional – mais confiável e mais fácil do que jamais qualquer financiamento político dispendioso poderia ser.

Um novo imposto sobre comportamentos de desgaste mais elevado para o ambiente ou emissões de CO2, iria promover uma economia de reciclagem e eficiência, bem como um comportamento económico. Mas também resolve outro problema de políticas ambientais: a questão da regionalização dos ciclos de produção. Muitos conhecem o exemplo do tomate da Holanda, da laranja de Espanha e do quivi da Nova Zelândia, que “viajam” através da Europa até aos nossos supermercados, apesar de estas frutas também crescerem nos nossos países. Este tipo de desperdícios problemáticos de combustíveis fósseis só pode ter lugar quando o transporte é barato. Um imposto ambiental sobre combustíveis e emissões torna essa economia de desperdício de recursos rapidamente não atractiva. Dar-se-ia preferência a uma economia regional – mais confiável e mais fácil do que jamais qualquer financiamento político dispendioso poderia ser.

Um imposto ambiental levaria à subida, tanto para produtores como para consumidores, de taxas para as empresas e para rendas privadas mais elevadas. Essa é uma das principais razões por que um imposto ambiental é impopular. Um governo teria de contar, claramente, com ventos contrários do lobby da indústria, comércio, bancos e transportes e com a crítica do público em geral. O princípio da tributação do consumo ambiental indesejável iria parar de forma óbvia a um beco sem saída. No entanto, se fosse bem implementado, seria fácil voltar a sair desse beco sem saída: as receitas seriam devolvidas a cada cidadão através de uma tributação ecológica paritária: com o direito a um rendimento básico incondicional.

Em contrapartida à ecotaxa, a utilização ecológica dos caminhos de ferro poderia ser mais barata (cartão de desconto), a utilização partilhada de automóveis em viagens comuns para ir para o trabalho poderia ser apoiada através de impostos, podia promover-se o Carsharing com carros eléctricos e a oferta de disponibilização gratuita de bicicletas em todas as estações de comboios, etc.

Imposto ecológico e Redistribuição

A constatação é: quanto maior os rendimentos e a riqueza dos cidadãos, mais combustíveis fósseis e electricidade ele consome, maior é o seu consumo. O financiamento de um RBI deve acontecer através de um imposto ambiental ao ultrapassar-se a emissão de uma certa quantidade de CO² através da mobilidade, da electricidade e do comportamento do consumo privado – esse consumo, cujo impacto sobre o meio ambiente é errado por causa das nossas projecções sociais que contrariam o objectivo de atingirmos um “desenvolvimento sustentável”. Com um “rendimento básico incondicional ecológico” queremos dizer aqui primeiramente o pagamento incondicional de um valor base a todos os cidadãos do dinheiro dos impostos ecológicos. **

A constatação é: quanto maior os rendimentos e a riqueza dos cidadãos, mais combustíveis fósseis e electricidade ele consome, maior é o seu consumo. O financiamento de um RBI deve acontecer através de um imposto ambiental ao ultrapassar-se a emissão de uma certa quantidade de CO² através da mobilidade, da electricidade e do comportamento do consumo privado – esse consumo, cujo impacto sobre o meio ambiente é errado por causa das nossas projecções sociais que contrariam o objectivo de atingirmos um “desenvolvimento sustentável”. Com um “rendimento básico incondicional ecológico” queremos dizer aqui primeiramente o pagamento incondicional de um valor base a todos os cidadãos do dinheiro dos impostos ecológicos. **

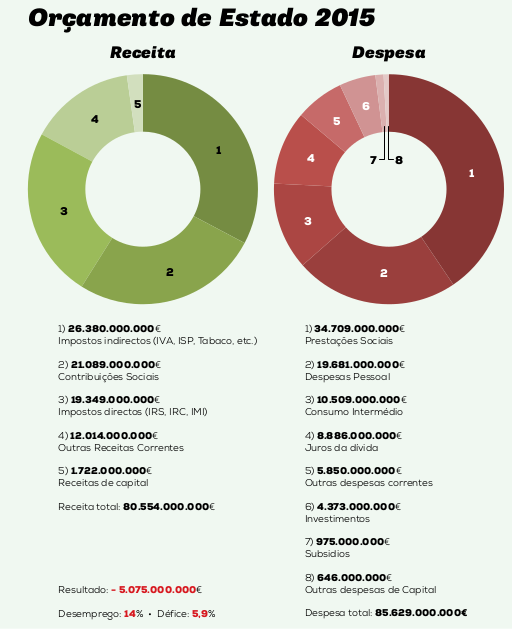

Partindo do princípio de que qualquer cidadão adulto receberia um RBI mensal de 500 euros, por ano seriam 6.000 euros. O orçamento geral do país seria sobrecarregado com 48 mil milhões de euros. Com um orçamento anual de cerca de 75 mil milhões de euros, seria uma enorme carga equivalente a 64 por cento.

Mas se tirássemos do orçamento do Estado todos os subsídios directos e indirectos com valores inferiores a 500 euros por mês da segurança social, do emprego, das pensões, sobraria menos de metade dos € 48 mil milhões de euros, portanto, cerca de 24 mil milhões de euros extra, que poderiam financiar um RBI. ** Financiar o restante através da introdução de um novo imposto ambiental não seria matematicamente difícil.

Se as emissões de CO² tivessem sido concretizadas aos níveis definidos pela ONU em 1997, no Protocolo de Quioto que estabelecia 3000 kg CO²/ano de emissões por cidadão, mais da metade de todos os contribuintes fiscais portugueses, principalmente, os ricos com veículos a motor de mais de 1.200 cc, seriam abrangidos pelo novo imposto fiscal – o imposto ecológico.

Somente, os cerca de quatro milhões e meio de automóveis registados em Portugal causam e atingem uma quilometragem anual média de 20,000 km e uma média de emissões de 150 g de CO² / km por proprietário de um automóvel. Em cada caso, atingem e causam o limite de três toneladas de CO².

Imposto & Partilha

Cada emissão adicional de CO², como o consumo de energia, é apresentada numa conta mensal da EDP. Estatisticamente, cada habitante adulto de Portugal é responsável por emissões de mais ou menos seis toneladas de CO² por ano no seu comportamento de consumo e mobilidade privada. (Veja os dados da UE = 10 t / CO² por habitante / ano) Se se fizessem os cálculos das receitas que o Estado poderia receber de um imposto ecológico só para as emissões adicionais, e se cada quilograma de CO² (sobre os 3.000kg) tivesse uma taxa extra de só um (1) euro, por ano seriam, contados os oito milhões de habitantes maiores de idade, mais de 24 mil milhões de euros. *

O financiamento de um rendimento básico incondicional de 500 euros para cada cidadão com mais de 18 anos não teria, portanto, matematicamente mais nenhum argumento contra.

Discurso do Dr. Pedro Teixeira, Sobre um Financiamento de um RBI em Portugal;

Despesa com Rendimento Social de Inserção, Abono de Família e outras prestações da SS;

Valores incluem a poupança por integração do RBI nas Pensões de Velhice da SS e da Caixa Geral de Aposentações, no Subsídio de Desemprego e na Pensão de Invalidez. Não inclui as despesas com o Subsídio de Doença e a Acção Social da Segurança Social;

Os dados da AT, IEFP e pela SS permitem o cálculo do número de beneficiários de prestações sociais que declaram rendimentos;

Direito Tributário 17ª Edição – 2015, de Joaquim Fernando Ricardo, Editora Vida Economica;

Dados do INE, do IMT/ligeiros, AT/ IUC e dados do ACP;

Dados da UE sobre as emissões por cidadão/nacionalidade, Luxemburgo

Liberdade, Egalidade e Serenidade, Editora Oekom, Dr. Ulrich Schachtschneider, Oldenburg, Alemanha;