Revolution oder Evolution?

Das Dilemma zwischen Neuanfang und Fortsetzung des Bisherigen ist eine Grundfrage jeder Entscheidung. Der portugiesische Sozialstaat befindet sich in einer bedrohlichen Schieflage. Mehr als zwei Millionen Bürger (20%) leben unterhalb des Existenzminimums. Der Schuldenberg des Staates ist zudem extrem hoch. Symptomtherapie hilft da nicht weiter. Manchmal wird erkennbar, dass ein Festhalten an alten Strukturen mit Sicherheit in den Abgrund führt. Da nützt es nichts, die Wände zu stabilisieren, wenn das ganze Haus ins Rutschen kommt. Dann braucht es einen Neubau. Eine nachhaltige und tragfähige Lösung wäre ein radikaler Umbau des Sozial- und Steuersystems hin zu einer ökologisch und sozial definierten Wirtschaft.

Ökologisch akzeptables Verhalten attraktiv zu machen und problematisches Verhalten steuerlich unattraktiv, ist in der Steuergesetzgebung ein Novum. Ein bedingungsloses Grundeinkommen (BGE) einzuführen und größtenteils über eine Ökosteuer zu finanzieren, wäre eine realistische Möglichkeit. So wie auf jede Plastiktüte aus dem Supermarkt eine Steuerabgabe erhoben wird, können auch umweltfreundliche Produkte und Verhaltensweisen gefördert, umweltfeindliche hingegen vermehrt besteuert werden. Eine Autobahnsteuer dürfte jedoch keineswegs an eine private, börsennotierte BRISA verschenkt werden, sondern müsste dem gesamtwirtschaftlichen Nutzen einer Infrastruktur, z.B. der Bahn (CP) zugutekommen.

Ökologisch akzeptables Verhalten attraktiv zu machen und problematisches Verhalten steuerlich unattraktiv, ist in der Steuergesetzgebung ein Novum. Ein bedingungsloses Grundeinkommen (BGE) einzuführen und größtenteils über eine Ökosteuer zu finanzieren, wäre eine realistische Möglichkeit. So wie auf jede Plastiktüte aus dem Supermarkt eine Steuerabgabe erhoben wird, können auch umweltfreundliche Produkte und Verhaltensweisen gefördert, umweltfeindliche hingegen vermehrt besteuert werden. Eine Autobahnsteuer dürfte jedoch keineswegs an eine private, börsennotierte BRISA verschenkt werden, sondern müsste dem gesamtwirtschaftlichen Nutzen einer Infrastruktur, z.B. der Bahn (CP) zugutekommen.

Steuerzahler sollten direkt finanziell spüren, mit welcher Umweltbelastung ihr Konsum oder ihre Produktion verbunden ist. Die Grundidee besteht darin, dass die für eine Nutzung von Ressourcen (z.B. fossile Brennstoffe bei der Mobilität, der Stromerzeugung und von Konsumgütern) verantwortlichen Steuerbürger eine zuvor auf die Allgemeinheit und die kommenden Generationen abgewälzte Belastung, die bei der Nutzung entsteht, zu tragen haben und dass dies ihren Lebensstil beeinflussen wird.

Eine portugiesische (oder auch europäische) Ökosteuer müsste am Ort des Entstehens der unerwünschten Umweltbelastung erhoben werden. Das geschieht einerseits am Anfang der Produktionskette, nach dem Verursacherprinzip. Wer den natürlichen Stoff X in Umlauf bringt, muss eine Abgabe A1 zahlen. Das geschieht andererseits am Ende des Lebenszyklus eines Produktes, nach der Devise: wer den Stoff Y irgendwo auf einer Mülldeponie ablagert, oder in Flüsse, Seen oder Meere einleitet oder in die Atmosphäre emittiert, muss eine Abgabe A2 zahlen. Die Besteuerung ausschließlich am Anfang bzw. am Ende des Produktlebenszyklus ist administrativ einfach, da nur an einigen wenigen Punkten besteuert, gezählt und gezahlt werden muss.

Eine portugiesische (oder auch europäische) Ökosteuer müsste am Ort des Entstehens der unerwünschten Umweltbelastung erhoben werden. Das geschieht einerseits am Anfang der Produktionskette, nach dem Verursacherprinzip. Wer den natürlichen Stoff X in Umlauf bringt, muss eine Abgabe A1 zahlen. Das geschieht andererseits am Ende des Lebenszyklus eines Produktes, nach der Devise: wer den Stoff Y irgendwo auf einer Mülldeponie ablagert, oder in Flüsse, Seen oder Meere einleitet oder in die Atmosphäre emittiert, muss eine Abgabe A2 zahlen. Die Besteuerung ausschließlich am Anfang bzw. am Ende des Produktlebenszyklus ist administrativ einfach, da nur an einigen wenigen Punkten besteuert, gezählt und gezahlt werden muss.

Die Kosten für die spätere Entsorgung eines Produktes sollten bereits anfangs in den Endverbraucherpreis eingehen. Wenn ein Produzent, z.B. ein Getränkehersteller in seiner Fabrik das Tafelwasser, die Milch oder den Fruchtsaft in PET-Plastikflaschen, Tetra Pak oder Blechdosen abfüllt, wird er im Rahmen der Produktverantwortung vom Finanzamt dazu verpflichtet, die Entsorgungskosten aufzuschlagen. Produkte, bei denen die Materialien wiederverwertet werden können (z.B. bei Glas-Pfandflaschen), sollen für den Endkonsumenten günstiger werden.

Durch die Besteuerung am Anfang und Ende des Produktlebens ist das Verfahren produktneutral, es diskriminiert a priori kein bestimmtes Produkt oder einen bestimmten Konsumwunsch. Ob mit einer bestimmten Menge CO2-Einsatz ein Computer produziert, ein Flug oder eine Autofahrt unternommen oder ein zusätzliches Zimmer beheizt oder gekühlt wird, ist für die Umweltwirkung unerheblich und sollte daher auch gleich besteuert werden.

Einige der Vorschläge für eine solche ökologische Besteuerung natürlicher Ressourcen wären:

1. CO2- und Methangas Emissionen;

2. Phosphat- und Stickstoffeinträge in Böden und Gewässer;

3. Nutzung landwirtschaftlicher Flächen für Ziele jenseits der Ernährung;

4. Industrielle Tierhaltung und Fischerei in den Weltmeeren;

5. Versiegelung von Böden;

6. Förderung bzw. Einfuhr von fossilen Brennstoffen;

7. Abbau bzw. Einfuhr von mineralischen Baustoffen;

8. Abbau bzw. Einfuhr von Metallen (Kupfer, Eisen, Bauxit, seltene Erden);

9. Deponierung von Baustoffen;

10. Deponierung bzw. Export von Industrieabfall, Metallen, Kunststoffen.

Diese aufgeführten Beispiele sind nicht das Ergebnis von wahllos in die Welt gesetzten Überlegungen. Sie haben sich vielmehr in einer gesellschaftlichen Umweltdebatte aktuell als besonders problematische Belastungen oder Gefahren der Natur und Umwelt herausgestellt.

Eine Ökosteuer, vorausgesetzt sie würde politisch gewollt sein und dann handwerklich richtig durchgeführt, führte zu einer Verteuerung problematischer Umweltnutzung und zu Steuereinnahmen, die den Staatshaushalt eines Landes wie Portugal finanziell entlasten könnten und die Staatskasse mit all den Schulden diverser Regierungen füllen würden.

Eine neue Steuer auf hohen Umweltverbrauch und auf Emissionen würde eine Kreislaufwirtschaft und Effizienz genauso fördern wie sparsames Verhalten. Sie löst aber auch ein weiteres Problem der Umweltpolitik: die Frage der Regionalisierung von Produktionskreisläufen. Viele kennen das Beispiel von der Tomate aus Holland, der Apfelsine aus Spanien und der Kiwi aus Neuseeland, die durch Europa in unsere Supermärkte „reisen“, obwohl diese Früchte bei uns zuhause selbst wachsen. Solche problematischen Verschwendungen von fossilen Brennstoffen können nur stattfinden, wenn der Transport billig ist. Eine Ökosteuer auf Brennstoffe bzw. Emissionen macht eine solche Ökonomie der Verschwendung von Ressourcen schnell unattraktiv. Sie würde eine Regionalwirtschaft bevorzugen – zuverlässiger und einfacher, als jedes aufwändige politische Fördermittel das jemals könnte.

Eine neue Steuer auf hohen Umweltverbrauch und auf Emissionen würde eine Kreislaufwirtschaft und Effizienz genauso fördern wie sparsames Verhalten. Sie löst aber auch ein weiteres Problem der Umweltpolitik: die Frage der Regionalisierung von Produktionskreisläufen. Viele kennen das Beispiel von der Tomate aus Holland, der Apfelsine aus Spanien und der Kiwi aus Neuseeland, die durch Europa in unsere Supermärkte „reisen“, obwohl diese Früchte bei uns zuhause selbst wachsen. Solche problematischen Verschwendungen von fossilen Brennstoffen können nur stattfinden, wenn der Transport billig ist. Eine Ökosteuer auf Brennstoffe bzw. Emissionen macht eine solche Ökonomie der Verschwendung von Ressourcen schnell unattraktiv. Sie würde eine Regionalwirtschaft bevorzugen – zuverlässiger und einfacher, als jedes aufwändige politische Fördermittel das jemals könnte.

Eine Ökosteuer würde Produzenten wie Konsumenten kräftig zur Kasse bitten, die Belastungen für Unternehmen und für höhere private Einkommen stiegen. Das ist ein wesentlicher Grund, warum eine Ökosteuer recht unbeliebt ist. Eine Regierung würde deutlich mit Gegenwind aus der Lobby von Industrie, Handel, Banken und Transport, mit der Kritik aus der Bevölkerung zu rechnen haben. Das Prinzip der Besteuerung von unerwünschtem Umweltverbrauch gerät so offensichtlich in eine Sackgasse. Würde es allerdings richtig politisch umgesetzt, wäre es einfach, aus dieser Sackgasse wieder herauszukommen: die Einnahmen würden aus einer ökologischen Besteuerung paritätisch jedem Bürger zurückerstattet: mit dem Recht auf ein bedingungsloses Grundeinkommen.

Im Gegenzug zur Ökosteuer könnte die umweltfreundliche Nutzung der Bahn verbilligt werden (Rabattkarte), die Bildung von Fahrgemeinschaften zur Arbeit steuerlich unterstützt werden, das Carsharing mit Elektroautos und das Angebot, Fahrräder an allen Bahnhof gratis zur Verfügung zu stellen, gefördert werden usw.

Ökosteuer und Umverteilung

Die Erkenntnis lautet: je höher das Einkommen ist und je mehr Wohlstand ein Steuerbürger lebt, desto mehr fossile Brennstoffen und Elektrizität verbraucht er, desto höher ist sein Konsum. Die Finanzierung eines BGE soll über eine Ökosteuer beim Überschreiten der Emission einer bestimmten Menge CO² aus Mobilität, Elektrizität und privatem Konsumverhalten geschehen – desjenigen Konsums, der die Umwelt nach unseren gesellschaftlichen Vorstellungen in falscher Weise belastet und der dem Ziel einer „nachhaltigen Entwicklung“ zuwiderläuft. Mit einem „ökologischem Grundeinkommen“ ist hier zunächst die bedingungslose Zahlung eines Basisbetrages aus Ökosteuern an jeden Bürger gemeint.**

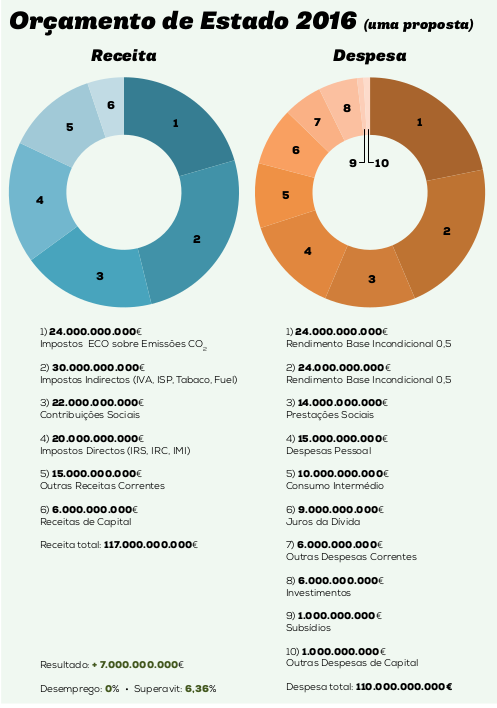

Vorausgesetzt, es würden jedem volljährigen Bürger ein BGE in Höhe von monatlich 500 Euro ausgezahlt, wären das pro Jahr 6.000 Euro. Den Gesamthaushalt des Landes würde das mit 48 Mrd. Euro belasten. Bei einem jährlichen Staatshaushalt von knapp 75 Mrd. Euro wäre das eine enorme Belastung von umgerechnet 64 Prozent.

Nähme man aber alle direkten und indirekten Subventionen mit Werten von monatlich unter 500 Euro aus den Sozial-, Arbeits- und Rentenetats des Staatshaushaltes heraus, blieben weniger als die Hälfte der 48 Mrd. Euro übrig, also circa 24 Mrd. Euro, die es für ein BGE zusätzlich zu finanzieren gelte.** Den Rest über eine neu einzuführende Ökosteuer zu finanzieren, würde rein rechnerisch nicht schwerfallen.

Würden die CO² Emissionen auf dem Niveau des von der UNO im Jahre 1997 definierten Kyoto-Protokolls von 3.000 kg CO²/Jahr pro Bürger konsequent umgesetzt, würden mehr als die Hälfte aller portugiesischen Steuerbürger, zumeist die Wohlhabenden mit Kraftfahrzeugen von mehr als 1200 cm³ Hubraum, unter die neue steuerliche Abgabenpflicht einer Ökosteuer fallen.

Allein die über viereinhalb Millionen angemeldeten Kraftfahrzeuge in Portugal verursachen und erreichen bei einer durchschnittlichen Fahrleistung von jährlich 20.000 km und einer Emission von durchschnittlich 150 g CO²/km pro Fahrzeugbesitzer jeweils den Grenzwert von drei Tonnen CO².

Tax & Share

Jede zusätzliche CO²-Emission wie beim Stromverbrauch wird in der monatlichen Rechnung der EDP ausgewiesen. Statistisch betrachtet entfällt auf jeden volljährigen Einwohner Portugals pro Jahr eine Emission von abgerundet sechs Tonnen CO² auf dessen privates Konsum- und Mobilitätsverhalten. (vgl. Daten aus der EU = 10 t/CO² pro Bürger/Jahr) Würden individuelle Berechnungsgrundlagen dafür herangezogen, wie viel Einnahmen der Staat aus einer Ökosteuer nur für die Emissionen zusätzlich einfahren könnte, und würde jedes Kilogramm CO² (über 3.000 kg) mit nur einem (1) Euro zusätzlicher Steuer berechnet, wären das pro Jahr und acht Millionen volljährigen Einwohnern zusammen weitere 24 Mrd. Euro.*

Der Finanzierung eines bedingungslosen Grundeinkommens in Höhe von 500 Euro für jeden Bürger über 18 Jahren stünde demnach rein rechnerisch kein Argument mehr im Weg.

Discurso do Dr. Pedro Teixeira, Sobre um Financiamento de um RBI em Portugal;

Despesa com Rendimento Social de Inserção, Abono de Família e outras prestações da SS;

Valores incluem a poupança por integração do RBI nas Pensões de Velhice da SS e da Caixa Geral de Aposentações, no Subsídio de Desemprego e na Pensão de Invalidez. Não inclui as despesas com o Subsídio de Doença e a Acção Social da Segurança Social;

Os dados da AT, IEFP e pela SS permitem o cálculo do número de beneficiários de prestações sociais que declaram rendimentos;

Direito Tributário 17ª Edição – 2015, de Joaquim Fernando Ricardo, Editora Vida Economica;

Dados do INE, do IMT/ligeiros, AT/ IUC e dados do ACP;

Dados da UE sobre as emissões por cidadão/nacionalidade, Luxemburgo

Liberdade, Egalidade e Serenidade, Editora Oekom, Dr. Ulrich Schachtschneider, Oldenburg, Alemanha;